过去一个月,债券收益率大幅上升,但这并没有阻止欧洲企业像去年借款成本上升那样发行新债。相反,借款者正在调整发行方式,以利用政府债券的逆曲线,即期限较长的债券收益率低于期限较短的债券。但为了留住投资者的兴趣,它们越来越不得不付费。这表明发行方和买家都在灵活地应对不断变化的利率环境。

今年的趋势是发行期限较长的新公司债券。通常情况下,借贷者必须提供更高的利率才能借到额外的年限。然而,最近的利率飙升需要一种不同类型的激励;更大范围的新发行债券的收益率溢价。利差的扩大并没有完全弥补长期交易相对较低的潜在收益率对投资者的影响。但有足够的需求来找到买家并建立健康的订单簿。

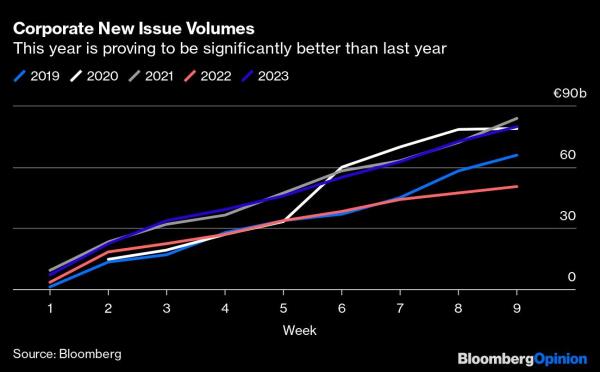

去年出现了很多停歇,有50天是零发行,远高于前几年——过去十年的第二高是2018年的31天空白发行。今年股市表现更为强劲,只有三天没有出现新交易。据彭博新闻社的保罗·科恩汇编的数据显示,今年前两个月,欧元投资级公司发行了680亿欧元(720亿美元),比2022年同期的360亿欧元高出89%。

这明显强于金融公司47%的发债增幅,也强于主权债务24%的供应增幅,尽管由于这些领域的信用状况相对较好,融资需求较大,这些领域在每年年初的发债规模往往占主导地位。截至3月3日,投资级总成交量为4700亿欧元,较去年增长38%。这表明投资者对高质量债券的需求并没有被欧洲央行(ecb)加息预期吓跑。

在疫情刺激期间,精明的企业财务主管能够筹集到大量廉价资本,当时超低的利率和窄小的信贷息差让追逐回报的投资者在许多资产类别中大举投资。对于投资级公司债来说,情况尤其如此,渴望获得收益的买家大举买入任何能比低于零的政府债更高的债券。雀巢(Nestle SA)等一些顶级企业甚至能够以负收益率举债,并获得贷款报酬。

那些美好的日子可能一去不复返了,但许多公司能够愉快地等待2022年的大部分时间,因为随着利率上升,发行新债的成本突然大幅上升。随着各国央行逐渐从最大的债券买家退居为净卖家,收益率高得多的新常态已经根深蒂固。

这种中断不可能永远持续下去,今年企业正在延长其债务期限,由于收益率曲线反转,为较长期债务支付的费用相对较低,并避免未来的债务偿还高峰。今年以欧元发行的公司债券的平均期限从2022年的7年升至9年。此外,今年新股发行后二级市场的交易表现良好,平均信贷息差收缩逾20个基点。

尽管如此,随着今年基本利率状况发生变化——根据彭博全球总回报指数(Bloomberg Global Aggregate Returns Index)的衡量,今年2月是自1990年开始编制该指数以来债券表现最差的2月,此前1月表现最好——新发行债券的优惠有所增加,即便是家喻户晓的公司。在2月的最后一天,巴斯夫公司(BASF SE)以欧元计价的三批债券的收益率比其债券高出38至46个基点;麦当劳(McDonald 's Corp.)不得不为其为期12年的欧元新协议提供32个基点的奖励。2月24日,阿斯利康公司(AstraZeneca Plc)发行的7.5亿欧元9年期债券较收益率溢价33个基点。

央行利率大幅上升,以及未来还将大幅上升的前景,无疑对金融体系造成了冲击。但固定收益辛迪加业务不可能长期保持沉默。如果企业准备顺应不断变化的风向,延长债务状况,那么投资者需求仍将存在——尽管是有代价的。

更多来自彭博社的观点:

•通胀放缓的程度比表面上要低:理查德·库克森(Richard Cookson)

•5%的国库券利率很难算便宜:亚伦·布朗(Aaron Brown)

•债券收益率因美联储的影子而飙升:马库斯·阿什沃斯(Marcus Ashworth)

本专栏并不一定反映编委会或彭博资讯及其所有者的意见。

马库斯·阿什沃斯是彭博社欧洲市场专栏作家。此前,他曾担任海通证券(Haitong Securities)驻伦敦首席市场策略师。

更多类似的故事可以在bloomberg.com/opinion上找到

©2023 Bloomberg L.P.